為創(chuàng)新服務,專業(yè)的新型儲能信息平臺!

|

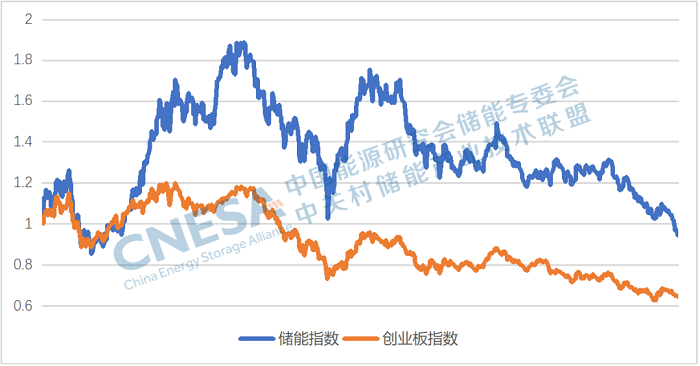

儲能指數十一月單邊快速下跌,指數收為942.16。本月下跌11.23%,同期創(chuàng)業(yè)板指下跌2.32%。跌幅為指數運行來單月最大。與2021年初相比下跌5.79%,同期創(chuàng)業(yè)板指數下降35.19%。2023年前11個月儲能指數下跌25.81%,同期創(chuàng)業(yè)板指數下跌18.07%。

圖12021年1月-2023年11月儲能指數運行情況 數據來源:CNESA

圖2 同期儲能指數與創(chuàng)業(yè)板指數的對比 數據來源:CNESA 資本市場的擔憂 11月份經歷了儲能指數設立以來單月最大跌幅,這里面有大盤低迷的原因,但更重要的因素是市場對鋰電產業(yè)鏈愈加明顯的產能快速擴張的擔憂。根據CNESA DataLink全球儲能數據庫的不完全統計,今年前三季度(1-9月),國內主流鋰電廠商已公開儲能鋰電池的產能規(guī)劃規(guī)模接近300GWh,今年以來,特別是下半年國內已達產的產能利用率整體上不足50%;今年前十個月國內廠商儲能鋰電池在全球的出貨量達到163GWh,而今年前三季度(1-9月),鋰電池新增投運裝機規(guī)模近25GWh,從這組數據可以看出,目前國內儲能鋰電池的產能規(guī)劃量遠高于實際出貨量,更是遠高于實際運行的裝機規(guī)模。 另外,據相關數據顯示,2022年,中國動力電池裝車量占全球總銷量的57%,儲能電池出貨量占全球87%,正負極材料占90%,電解液占85%,隔膜占80%。各環(huán)節(jié)的企業(yè)規(guī)劃產能遠超2025年對市場需求的預測上限。而在經濟復蘇弱于預期,全球化發(fā)展受海外一些國家貿易保護主義的掣肘的市場環(huán)境下,價格博弈加劇。 價格博弈加劇 2023年前11個月,動力電池價格跌幅44%,正負極材料與電解液價格降幅60%,電池級碳酸鋰價格跌幅74%。碳酸鋰期貨更是近日經歷了八連跌。傳導至下游儲能系統,今年以來價格一直成下行趨勢,11月,應用于源網側、2小時磷酸鐵鋰電池的中標均價已跌破0.9元/Wh,與今年初相比下降47%。頭部企業(yè)的股價與財報表現出來的盈利能力更出現明顯下降。 解讀趨勢 一般在清庫存的壓力下,行業(yè)會加速分化,二線廠商會進入產能整合和優(yōu)勝劣汰的階段。在經歷過一輪洗牌之后,回歸正軌只是時間問題。從現在的企業(yè)估值來看,頭部企業(yè)市值對應的鋰礦價格只有7萬左右。從邏輯上看,需求不會因為鋰礦價格下行而減少,反而會因為價格下行而增加。那么一旦企業(yè)覺得價格合適,開始補庫存,盈利預期開始掉頭。我們可能就會看到期貨還在跌,但股價已經企穩(wěn)或開始上漲。上游公司的企穩(wěn)也會在產業(yè)鏈中產生傳導效應,帶動其它環(huán)節(jié)的企穩(wěn)。在當下這個時間點,我們需要的是耐心與信心,等待這個拐點的到來。 |

儲能中國網版權及免責聲明:

1)儲能中國網轉載其他網站內容文字或圖片,出于傳遞更多行業(yè)信息而非盈利之目的,同時本網站并不代表贊成其觀點或證實其描述,內容僅供參考。版權歸原網站、作者所有,若有侵權,請聯系我們刪除。

2)凡注明“來源-儲能中國網” 的內容屬儲能中國網原創(chuàng),轉載需授權,轉載應并注明“來源:儲能中國網”。

本網站部分內容均由編輯從互聯網收集整理,如果您發(fā)現不合適的內容,請聯系我們進行處理,謝謝合作!

版權所有:儲能中國網 備案信息:京ICP備2022014822號-1 投稿郵箱:cnnes2022@163.com

Copyright ©2010-2022 儲能中國網 www.3158cnm.cn