為創新服務,專業的新型儲能信息平臺!

|

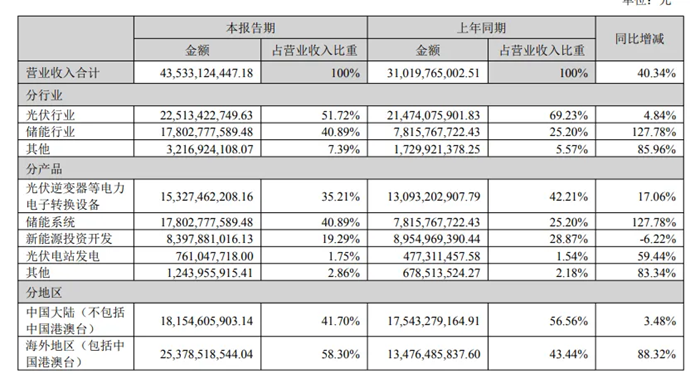

儲能中國網獲悉,8月25日晚間,陽光電源發布半年報,公司上半年實現營業收入435.33億元,同比增長40.34%;實現歸屬于上市公司股東的凈利潤77.35億元,同比增長55.97%。 值得一提的是,陽光電源今晚同步公告稱,公司擬發行境外上市外資股(H股)股票并申請在香港聯交所主板掛牌上市,以深化公司全球化戰略布局。

儲能系統是陽光電源目前的第一大收入來源 2025年上半年,儲能業務收入178.03億元,已成為新的增長引擎。同比翻倍增長,占總收入比重從去年同期的25.20%躍升至40.89%,較去年25.20%的占比大幅增加。光伏逆變器等電力電子轉換設備是公司的第二大收入來源,占比35.21%;新能源投資開發為公司的第三大收入來源,占比19.29%。上述三大業務板塊合計貢獻約95%的營收。

同時,儲能系統也是陽光電源最賺錢的業務。上半年,該產品的毛利率為39.92%,毛利表現高于公司第二大業務(光伏逆變器等電力電子轉換設備)和第三大業務(新能源投資開發)的35.74%和18.06%。

不同于光伏設備企業普遍存在的應收賬款高企的困境,據該公司的資產負債表數據,截至本報告期末,陽光電源的應收賬款較上年末減少0.79%,應收賬款占總資產的比重為23.23%。據現金流量表數據及企業分析,2025年上半年,因銷售回款增加,陽光電源經營活動產生的現金流量凈額為34.34億元,同比增長231.91%。 不過,陽光電源也在第十章《公司面臨的風險和應對措施》中警惕了應收賬款周轉風險、毛利率降低風險、新能源項目投資開發風險等風險。 據陽光電源介紹,公司銷售規模持續增長,同時由于電站投資開發等業務存在項目金額大、回款周期長等特點,導致應收賬款持續增加并存在一定的回款風險。 談及應對措施,陽光電源表示,為防范回款風險,加速資金周轉,公司制定了嚴格的應收賬款管理制度,逐步規范和減少賒銷,并積極通過法律手段減少呆壞賬風險。 新能源項目投資是公司第三大營收來源,該業務存在金額大、建設周期長的特點。陽光電源認為,136號文后新能源全面入市參與電力市場交易,收益模式從確定性轉向不確定,市場化交易難度加大。 為應對上述潛在風險,該公司表示,會持續提升對電力交易的理解,遵循項目成熟度管理機制,進一步加強項目的可行性研究,慎重選擇并網條件較好、電力需求大、消納好、收益率高的優質項目,降低投資開發風險。 隨著上半年光伏和儲能板塊的持續盈利,陽光電源對研發的投入也“并不吝嗇”。 財報顯示,2025年上半年,該公司繼續加大研發投入20.37億元,同比增長37%,研發人員占比約40%。截至報告期末,該公司累計獲得申請專利10541件,其中發明5690件、實用新型4142件、外觀設計709件。 |

上一篇:配儲30MW/60MWh!特變電工江蘇300MW光伏項目開工

下一篇:返回列表

儲能中國網版權及免責聲明:

1)儲能中國網轉載其他網站內容文字或圖片,出于傳遞更多行業信息而非盈利之目的,同時本網站并不代表贊成其觀點或證實其描述,內容僅供參考。版權歸原網站、作者所有,若有侵權,請聯系我們刪除。

2)凡注明“來源-儲能中國網” 的內容屬儲能中國網原創,轉載需授權,轉載應并注明“來源:儲能中國網”。

本網站部分內容均由編輯從互聯網收集整理,如果您發現不合適的內容,請聯系我們進行處理,謝謝合作!

版權所有:儲能中國網 備案信息:京ICP備2022014822號-1 投稿郵箱:cnnes2022@163.com

Copyright ©2010-2022 儲能中國網 www.3158cnm.cn